Observatoire des produits d’épargne financière du CCSF : le premier rapport qui analyse les frais et les performances des principaux produits d’épargne financière

- 02.07.2025

- Communication institutionnelle

Sémaphore Conseil est une nouvelle fois très fier d’avoir accompagné le Comité consultatif du secteur financier (CCSF), et ce, pour la première fois dans le cadre du premier rapport de l’Observatoire des produits d’épargne financière (OPEF).

La mission de suivre « l’évolution des frais et de la performance des produits d’épargne financière » avait été confiée au CCSF dans le cadre de la loi « industrie verte » promulguée le 23 octobre 2023.

L’OPEF s’est donc appuyé sur Sémaphore Conseil et Harvest Quantalys pour la collecte et le traitement des données.

L’Observatoire des produits d’épargne financière rassemble des représentants non professionnels – associations de défense des épargnants, des consommateurs, des syndicats… –, des représentants des professionnels – assureurs, banquiers, sociétés de gestion, CGP… – ainsi que les représentants des superviseurs/régulateurs, c’est-à-dire l’ACPR, l’AMF, la DGT.

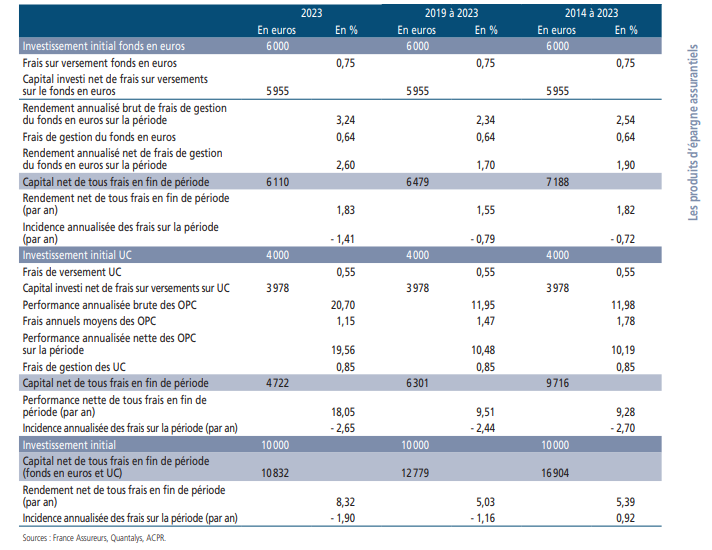

Le rapport, dont la vocation pédagogique est mise en avant, couvre 33 % de l’encours total de l’épargne des ménages au 31 décembre 2023, soit 2 048 milliards d’euros. Il aborde les produits d’épargne assurantiels (assurance vie, contrat de capitalisation, PER individuel assurantiel), les comptes titres ordinaires ainsi que les PEA et les PEA-PME. Il met l’accent sur les frais pratiqués au regard de la performance et évoque également l’impact de l’inflation.

Le rapport dresse un certain nombre de constats :

- Des écarts de performance marqués apparaissent entre classe d’actifs (fonds actions, obligations, monétaires, diversifiés) et entre zones géographiques (France, Europe, Etats-Unis…). Le rapport précise qu’en 2024, chacune des grandes catégories d’OPC a affiché une performance nette de frais de gestion positive

- Les actions, bien qu’associées à une volatilité plus élevée au cours du temps, sont la classe d’actifs la plus performante sur le long terme, qui compense le plus, voire dépasse l’inflation, d’où l’intérêt d’une diversification efficace combinée à un horizon de placement long

- Les frais, lorsqu’ils sont proportionnés et cohérents avec le potentiel de performance, doivent être analysés en tenant compte des services/garanties associés. Ils rémunèrent en effet divers services, tels que le conseil du choix des supports d’investissement ou la gestion de ces derniers. Ils ne constituent qu’un critère parmi d’autres pour orienter de manière pertinente les choix d’investissement. Les niveaux de tarification des frais des produits à date sont présentés. Les prochaines éditions du rapport présenteront leurs évolutions.

- La gestion active, fondée sur la sélection de titres et la recherche d’opportunités, engendre généralement des frais de gestion plus élevés que la gestion indicielle mais ces frais rémunèrent des services différents. La performance nette des fonds actifs comme celle des fonds indiciels dépend avant tout des actifs et des périodes considérés

- Les OPC investis en actifs non-cotés (capital-investissement, dette privée, fonds d’infrastructures ou immobilier), même s’ils ne représentent encore qu’une part limitée des encours, se développent rapidement, en particulier au sein des contrats d’assurance vie. Ils sont généralement moins liquides, parfois plus risqués et leurs frais et performances sont hétérogènes

- Les produits structurés, qui se développent également rapidement en assurance-vie, sont parfois très complexes et leurs frais difficiles à appréhender.