Le CCSF annonce une hausse maîtrisée des tarifs bancaires en 2024

- 10.10.2024

- Communication institutionnelle

Dans son 13ème rapport annuel, l’Observatoire des tarifs bancaires (OTB) revient tout d’abord sur sa décision prise en début d’année, d’arrêter désormais au 5 avril et non plus au 5 janvier, l’étude des tarifs du Document d’Information Tarifaire. Cette décision permet en effet d’avoir une bonne représentativité des évolutions tarifaires sur l’année en cours puisqu’entre le 1er janvier et le 5 avril 2024, 92 établissements sur les 100 que composent le panel de l’OTB avaient publié de nouveaux tarifs.

L’Observatoire relève par ailleurs deux faits marquants :

- « Une hausse maîtrisée des tarifs bancaires

- Une forte baisse des tarifs de l’offre spécifique à destination des populations en situation de fragilité financière (OCF) et des frais d’incidents appliqués aux clients détenteurs de cette offre ».

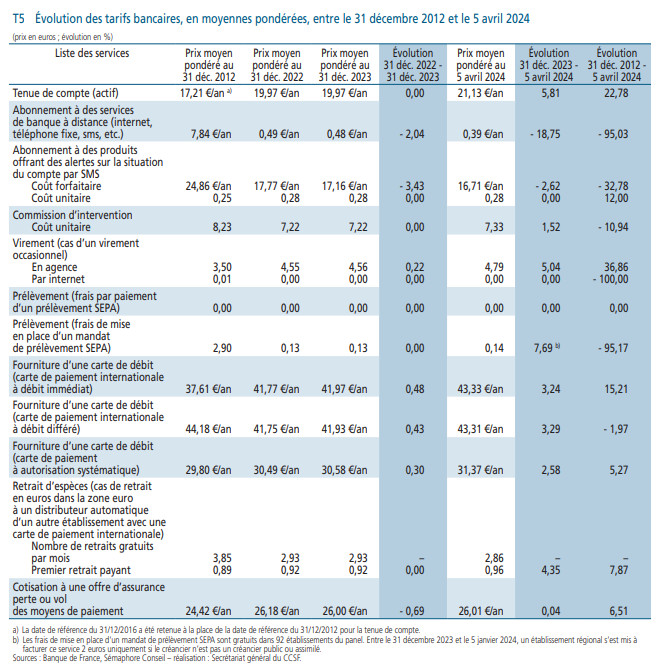

Selon l’indice INSEE, les prix des services bancaires ont augmenté de 3 % entre juin 2023 et juin 2024 contre 2,2 % pour l’inflation générale. Sur les 14 produits et services bancaires présentés sur le Document d’Information Tarifaire et suivis dans le cadre de l’OTB, sept tarifs sont en hausse. Entre le 31 décembre 2023 et le 5 avril 2024, les hausses les plus importantes concernent les frais de tenue de compte (+5,81 %) et les tarifs des cartes de paiement internationales (+3,24 % pour le débit immédiat et +3,29 % pour le débit différé). Concernant les cartes de paiement internationales, l’Observatoire indique que 78 établissements sur 100 proposent désormais des cartes de paiement à débit immédiat et des cartes de paiement à débit différé au même tarif et 16 établissements proposent la carte de paiement à débit immédiat à un tarif supérieur à celui de la carte de paiement à débit différé.

Concernant, la forte baisse des tarifs de l’OCF, au 5 avril 2024, sur les 100 établissements du panel, 89 proposent l’OCF à un prix de 1 euro et huit la proposent gratuitement. Ils sont 56 à ne facturer aucun frais d’incident à la clientèle titulaire de l’OCF.

Le chapitre « Le Saviez-vous » dont la visée est désormais plus pédagogique qu’auparavant et qui a remplacé le chapitre « Quoi de neuf » cette année, présente quatre thématiques :

- Le virement instantané : à l’approche du 8 janvier 2025, date à laquelle le règlement européen sur le virement instantané imposera aux banques françaises un alignement de la tarification du virement instantané avec le virement classique, l’OTB indique que seule une minorité d’établissements ont anticipé la mise en œuvre de ce règlement en proposant la gratuité. Au 5 avril 2024, le coût moyen d’un virement instantané de 601 euros, qui correspond au montant moyen d’un virement instantané réalisé en France, s’élève à 0,85 euros.

- Le prix des paiements et des retraits par carte bancaire en devises : l’OTB présente la structure de la tarification de ces opérations et indique qu’un paiement en devises réalisé en zone EEE et équivalent à 100 euros coûte en moyenne 2,52 euros et un retrait en devises réalisé en zone EEE et équivalent à 100 euros coûte en moyenne 5,35 euros. L’Observatoire note que « les établissements bancaires ont développé, dans le cadre de leurs offres groupées de services ou en dehors de ces dernières, des conditions tarifaires préférentielles pour répondre aux attentes des clients nomades ».

- Le prix du transfert des produits d’épargne logement et d’épargne populaire : l’OTB présente le prix moyen de ces services. Le transfert des produits d’épargne logement est facturé par 94 établissements sur 100 et les prix sont supérieurs à 100 euros. Le transfert d’un livret d’épargne populaire est facturé par 38 établissements sur 100 et son prix s’élève en moyenne à 47,76 euros.

- Les pratiques en matière de co-marquage : l’observatoire note un recul du co-marquage même si « au total, la majorité des établissements financiers continuent à ce jour et très largement d’émettre des cartes co-marquées CB/Visa ou CB/Mastercard ».

Enfin, concernant les tarifs d’outre-mer, l’OTB note une réduction « des écarts tarifaires des DCOM de la zone euro ainsi que des COM du Pacifique avec ceux de l’Hexagone en raison de hausses des tarifs bancaires supérieures dans l’Hexagone ».