Le CCSF annonce une hausse des tarifs bancaires de 3,1% en 2025

- 07.10.2025

- Communication institutionnelle

L’Observatoire des tarifs bancaires (OTB) a publié son quatorzième rapport annuel, marqué par un élargissement du panel d’établissements analysés. Cette édition intègre désormais le Crédit Coopératif, N26, Nickel et Revolut, offrant une vision plus représentative du marché bancaire français, incluant banques traditionnelles et acteurs digitaux.

Une hausse des tarifs bancaires supérieure à l’inflation à court terme

S’appuyant sur l’indice Insee pour mesurer l’évolution des prix, l’OTB indique que les tarifs des services bancaires ont augmenté de 3,1 % entre juin 2024 et juin 2025, contre 1 % pour l’inflation générale sur la même période.

Sur un horizon plus long :

-

Sur deux ans, la hausse atteint 6,2 %, contre 3,2 % pour l’inflation générale

-

Sur dix ans, l’augmentation des tarifs bancaires s’élève à 17,6 %, un niveau toutefois inférieur à celui de l’inflation générale sur la période (20,8 %)

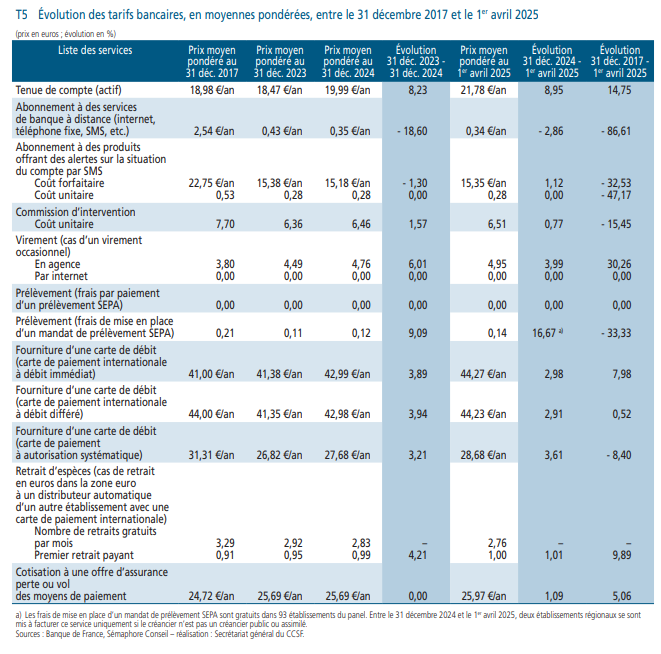

Dix tarifs bancaires en hausse sur quatorze services analysés

Parmi les quatorze produits et services bancaires figurant dans le document d’information tarifaire et suivis par l’OTB, dix tarifs sont en augmentation.

Les hausses les plus marquées concernent :

-

les frais de tenue de compte, en hausse de 8,95 %

-

les cartes de paiement internationales, avec des augmentations de 2,91 % à 2,98 % selon le type de carte.

Retraits d’espèces : un impact limité pour les clients

L’OTB met également en perspective l’augmentation du prix moyen du premier retrait payant, qui atteint 1 euro en 2025, avec le nombre moyen de retraits mensuels par personne, établi à 1,6 en 2024, tous distributeurs automatiques de billets (DAB) confondus.

Ce niveau reste nettement inférieur au nombre moyen de retraits gratuits hors réseau, généralement proposé par les banques, qui s’élève à 2,76 en moyenne en 2025.

Dans ce contexte, l’impact financier pour les clients demeure limité.

L’Observatoire souligne par ailleurs le rôle de l’initiative « Cash Services », reposant sur la mutualisation des DAB de BNP Paribas, Crédit Mutuel, CIC et SG, qui contribue à renforcer l’accessibilité des retraits sans frais.

Offre pour les clients fragiles : stabilité des tarifs et des frais d’incidents

L’OTB observe que la quasi-totalité des établissements bancaires facturent l’Offre pour les clients fragiles (OCF) à un tarif annuel de 12 euros.

Les frais d’incidents appliqués aux bénéficiaires de l’OCF connaissent quant à eux une phase de stabilisation, après les baisses enregistrées au cours des dernières années.

Deux focus pour mieux comprendre la tarification bancaire

Le chapitre « Pour mieux comprendre » du rapport aborde deux thématiques spécifiques.

La tarification des découverts

En 2025, l’OTB a analysé les évolutions observées depuis son précédent focus réalisé en 2023.

Il en ressort une quasi-stabilité des pratiques :

-

45 établissements appliquent toujours des minimas forfaitaires d’intérêts débiteurs

-

le montant moyen de ces frais recule toutefois de 5,8 %

À ce sujet, la direction générale du Trésor a annoncé que, dans le cadre de la transposition de la directive 2023/2225 du 18 octobre 2023 relative aux contrats de crédit aux consommateurs, les minimas forfaitaires seront intégrés dans le calcul du taux annuel effectif global (TAEG).

Chèques, chéquiers et frais d’opposition

Le rapport analyse également la mise à disposition des chèques et des chéquiers, ainsi que les frais d’opposition :

-

entre 10 et 20 euros pour un chèque

-

entre 15 et 30 euros pour un chéquier

L’OTB souligne par ailleurs que, conformément aux recommandations de l’Observatoire de la sécurité des moyens de paiement, plus aucun établissement ne facture de frais de renouvellement d’opposition, contre 12 établissements en 2022.

Tarifs bancaires en outre-mer : des écarts contrastés

Enfin, concernant les tarifs bancaires en outre-mer, l’OTB constate :

-

une réduction des écarts tarifaires entre les collectivités d’outre-mer (COM) du Pacifique et l’Hexagone

-

en revanche, dans les départements et collectivités d’outre-mer (DCOM) de la zone euro, huit tarifs sur quatorze demeurent supérieurs à ceux de l’Hexagone, sans réduction observée des écarts